Плательщики НДС, ставка и база обложения, отчетность по НДС

✳️ Основой взимания НДС, как следует из названия, является добавленная стоимость, которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в государственную казну по мере реализации. Из статьи вы узнаете: как стать плательщиком НДС, каковы ставка и база обложения НДС, какие сроки уплаты и сдачи отчетности по НДС(ф.300),какую ответственность несут плательщики НДС.

Социальные платежи ИП при отсутствии дохода.

Бывают случаи, когда индивидуальные предприниматели не получают никакого дохода за налоговый период. В этой статье рассмотрим, должен ли индивидуальный предприниматель в таком случае оплачивать социальные платежи.

С 2019 года расширен круг субъектов предпринимательства, которые обязаны выписывать счет-фактуру в электронном формате.

С первого января 2019 года при реализации товаров, работ, услуг обязательство по выписке ЭСФ возникает у следующих субъектов предпринимательства:

Принято соглашение, которое упрощает порядок признания официальных документов, подтверждающих резидентство РК и Армени

Мажилис Парламента Республики Казахстан получил в работу проект Закона Республики Казахстан «О ратификации Соглашения в форме обмена нотами о порядке признания официальных документов, подтверждающих резидентство, выданных уполномоченными органами Республики Казахстан и Республики Армения в рамках Конвенции между Правительством Республики Казахстан и Правительством Республики Армения об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и на имущество и Протокола к ней».

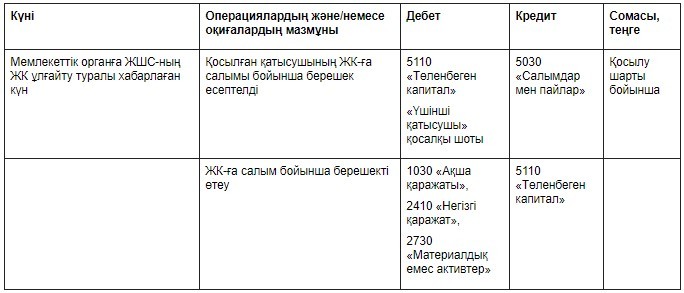

Жаңа қатысушыны қосу есебінен ЖШС-ның жарғылық капиталын ұлғайту

Ирина Ногоспаева, эксперт ЭС «ACTUALIS: Главбух», Профессиональный бухгалтер РК, финансовый директор ТОО "Фирма Прино", г. Алматы

Увеличение уставного капитала ТОО за счет введения нового участника

Ирина Ногоспаева, эксперт ЭС «ACTUALIS: Главбух», Профессиональный бухгалтер РК, финансовый директор ТОО "Фирма Прино", г. Алматы

Ұлттық валюта және Қазақстан Республикасының қаржы жүйесі қызметкерлерінің күнімен!

Бүгін – ұлттық валютамыздың енгізілгеніне 25 жыл

С Днем национальной валюты и работников финансовой системы Республики Казахстан!

Сегодня - 25 лет со дня введения нашей национальной валюты.

Эти рекомендации должен знать каждый ИПэшник.

Если вы впервые решили открыть свой небольшой бизнес и не знаете с чего начать, то мы расскажем о процедуре регистрации индивидуального предпринимателя (ИП).

Заңды тұлғаның электрондық шот-фактураға қол қою ерекшеліктері

Василий Бураков, эксперт ЭС «ACTUALIS: Главбух», главный бухгалтер ТОО "Air V Group"